ペイメントを軸とした事業法人による金融事業への新規参入や資産運用での新サービス等、IT技術やデータを活用することで金融周りが動いていますが、それがビジネスに直結するのかを考えてみます。

ペイメントの状況

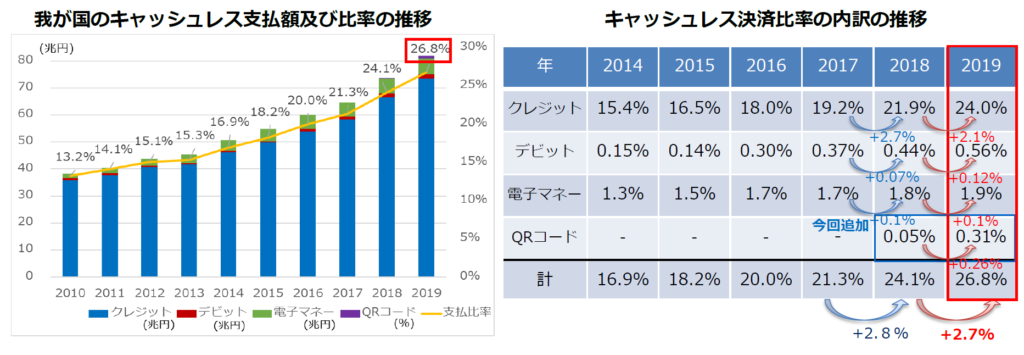

日本でもかなりのお店でキャッシュレス決済が可能になりました。昨年から大きく伸びたのはやはりQRコード決済ですね。

一方、QRコード決済はコンビニやドラッグストア、ファストフード等、日常決済での利用が中心で、利用額は小額決済の為、キャッシュレス全体でみればやはりクレジットカードがメインストリームだと思います。デビット、(プリペイド式の)電子マネーは現金支持者の受け皿として、利得性度外視でそれなりに今後もシェアは伸びると思います。住信SBIネット銀行のミライノデビットプラチナムという年会費1万円のデビットカードが称賛されておりますが、1万円も年会費払って還元率1%なら、年会費無料の楽天カードで十分なように思います。これは20-30代男性に「ネット銀行を使っている=情報強者」と思わせ、カタルシスを味合わせるネット銀行のよくある戦略ですね。

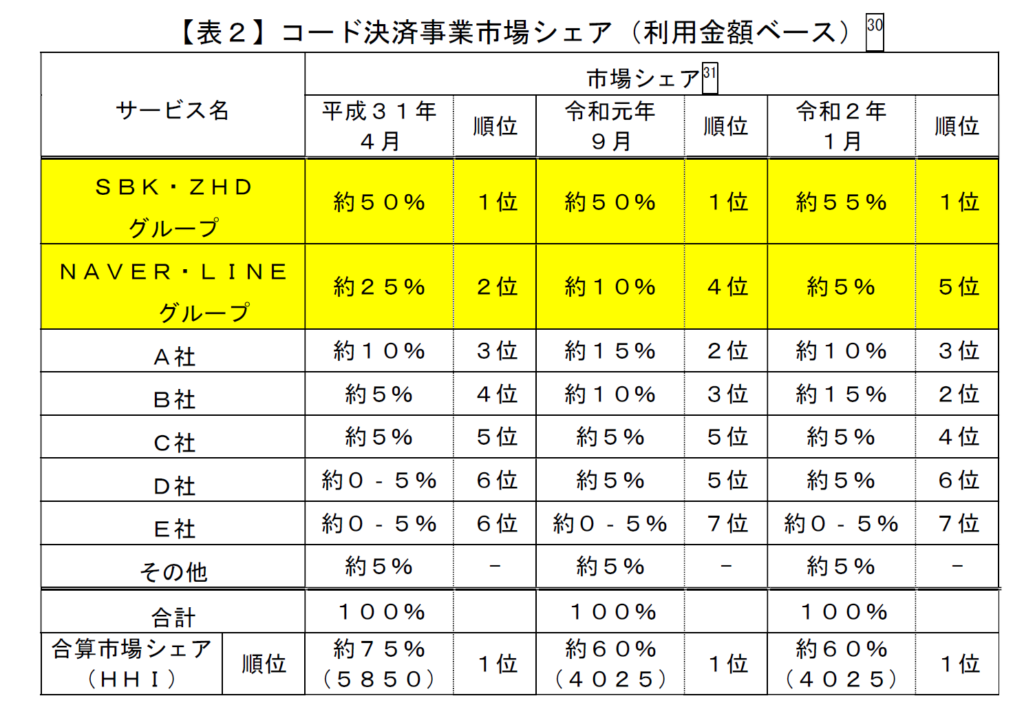

よく中国を引き合いに言われる、QRコード脅威論ですが、日本で当てはまるかは微妙です。クレジットカードのシェアを奪っているかというと、元々キャッシュレスが浸透していない日本のキャッシュレス市場を拡大させている「パートナー」とみることができると思います。先ほど申し上げた通り、QRコードは小額決済が中心で、消費者との接点という観点ではクレジットカードより優れています。PayPay、d払い、auPay、楽天Pay等、単なる決済手段からアリペイのようにスーパーアプリ化による顧客囲い込みに必死です。公正取引委員会の資料を見ると、QRコード決済のシェアはPayPay陣営が市場を制圧しました。

PayPayはこの2年間で1,200億円規模の投資を行い、顧客囲い込みを行いました。未だ赤字の状況ですが、Z HD傘下の金融サービスをPayPayブランドに統一し、ブランド内の各サービスでマネタイズを図る戦略だと思われます。

一方、PayPayはシェアを確保できたことで、還元率を大幅に引き下げています。還元率だけで見ればd払いやauPay、楽天Payの方が優れています。普通の市場であれば市場シェア50%押さえればそこで勝負は決していると思いますが、そもそもQRコードを使っている人の多くは利得性を重視する人であり、旨味がなくなれば利用されなくなるのではないかと思います。また、加盟店サイドの事情でも21年9月には手数料が約3%まで引きあがり、加盟店離反リスクも伴います。

新型資産運用サービスの勃興

資産運用においても伝統的な銀行や証券会社以外にウェルスナビをはじめとするロボアドバイザーやポイント投資のネオモバ証券等が顧客数を伸ばしています。が、こちらも未だ創業以来赤字の状況で、収益化は途上です。

顧客基盤拡大は正義か

中国であればアリペイ、WeChatの2大プラットフォーマーが君臨しており、サービサーとして顧客基盤を拡大できればそのプラットフォームに乗せればビジネスになる、ということで顧客基盤拡大は正義ですが、日本にはそうしたプラットフォーマーは現状、LINEくらいしかありません。ソフトバンクに吸収されることでどうなるかはわかりませんが、ここと組んでいるみずほが金融面で幅を利かせるようになるのでしょうか。個人的には金融でマスリテールからお金をとってサービスをする、というのはこれからどんどん難しくなっていくと思います。あ、ローンは別です。圧倒的な顧客基盤を他の生活基盤に流してマネタイズする、という流れになるのではないかと思います。長年レガシー銀行のサービスの幅を狭めてきた他業規制も緩和されるようですし、消費者の利便性は向上すると思われます。

最後に

金融の主導権を握る壮大なチキンレースはスタートしたところです。最後に勝者と成り得るのは資金力を持った企業なのか、レガシー金融機関が底力を見せるか。何にしても刺激のある業界ではあります。