コロナショックで3月に株式相場が暴落しました。ダウ平均に至っては5万年に一度と言われるくらいの値動きでしたが、6月も終わろうとしている現在ではある程度相場が戻ってきております。コロナの第二波次第で今後も予断を許さない状況ではありますが、このタイミングで投資を始めてみようと思った方も多いのではないでしょうか。とりあえずネット証券で株式投資を始めてみるか、と思った方、ちょっとお待ちください。

金融従事者としてやってはいけない投資と初心者がやるべき投資について解説します。

個人ブログの投資の闇

投資関連の個人ブログを読むと、「一晩で●千万円稼ぎました!」「FXで億り人になりました!」のような記事があります。これを読んで、そんな簡単なら自分もやってみよう!と思って始めると必ず撃沈します。

「そんな奴おらんやろー、自分は大丈夫」と思うかもしれません。特に30代以下の男性は自分が金融リテラシーが高いと思っている方が多いです。なぜか?それは自分で情報を積極的に取りに行っているからです。自分から取りに行くので、自分は知識がある、大丈夫だ!と思ってしまうんですね。一方、女性はどちらかと言うと、自分で決めるというよりは他人の意見を聞いて慎重に、という方が多いですね。

金融に関心があるが故にこうした怪しい個人ブログを読んでしまい踊らされる人がいるのです。コロナショックでネット証券の口座開設数が爆増したという記事がありますが、その先で何に投資しているかというと、株式運用が多いのが事実です。長期投資でやるのであれば株式でもいいと思いますが、投資を始めるにあたってネットで齧っただけの知識で株式に投資するのは極めて危険です。

初心者の投資はつみたてNISA一択!

投資すべき金額や金融商品は個人毎のリスク許容度や保有資産により変わってきます。私も含めてですが、経営者でもない限り、多くの社会人の可処分所得は限定的です。貯蓄に回せるお金もそう多くはないです。

金融従事者目線で見て、初心者が行うべき投資は「つみたてNISA」一択です。もちろん投資信託なので、元本保証ではありません。損することもあります。「つみたてNISA」の詳細は以下の金融庁のサイトをご覧頂きたくも、ざっくりした特徴は、

- 年間40万円までの投資が非課税に

- 小額から投資可能

- 長期保有に適した低コスト商品

です。年間40万円までなので、毎月の積立額は40万÷12か月=33,3333円です。

【金融庁HP】

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html

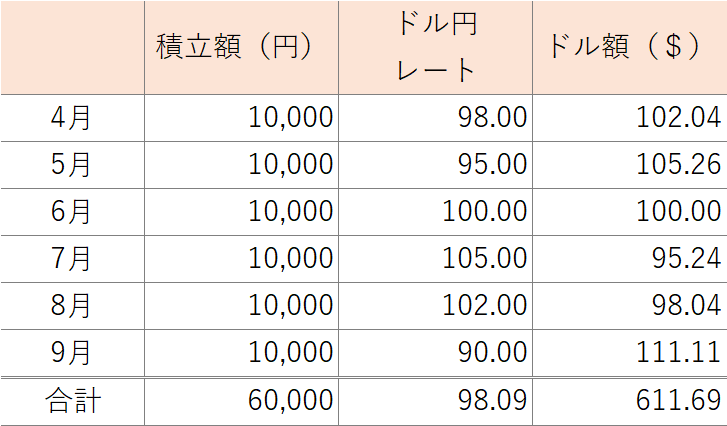

積立のメリットは「毎月決まったタイミングで決まった金額だけ投資」できることです。デイトレーダーでもない限り、毎日じっと相場を眺めることはできません。またいつが適切な投資のタイミングかは誰にもわかりません。積立であればそのタイミングを機械的に決めてしまうので、考える必要はありません。また、決まった金額だけ投資するので、相場が下がった時は多く、上がった時は少ししか購入(投資)しないので、価格変動リスクを抑えることができます。所謂、ドルコスト平均法です。以下のようなイメージです。米ドルを毎月1万円ずつ購入する事例です。レートは毎月変わりますが、ドル円が安い時は多くのドルを購入できていますね。結果的に合計欄のドル円レートは低めになります。

デメリットは機会損失です。十分な金融資産や相場観を持っている場合は、自分が思うタイミングで一括投資した方が、値上がり時のメリットは大きく取れます。ただ、この記事を読んでいる方はこうした背景にはあまり該当しないのではないでしょうか。あとは、長期間特定の商品に投資することになるので、商品が偏ることですね。積立でもなるべく複数のファンドに投資してリスクを分散したほうがよいです。

「つみたてNISA」はネット系証券だと毎月100円から投資できるところもあるので、一歩を踏み出すのには無難かと思います。ファンド(商品)の数はネット系証券・銀行の方が充実していますがお好みの金融機関でいいと思います。投資するファンドはバランス型のものが無難です。但し、NISA口座は一つの金融機関でしか開設することはできないので、注意ください。また、大手証券やメガバンクとかで始める場合でも、店頭ではなく、ネットで始めることをお勧めします。金融機関の社員は販売のプロではありますが、投資のプロではありません。結局、どの商品・ファンドに投資するかは自分次第なので、あまり人の意見を聞いても意味はないのです。下手に手数料の高い金融商品を売りつけられないように、ネットで完結させたほうがよいです。

損切り・利益確定のタイミングは

積立なので、リスクは低減されているものの、元本割れするタイミングも来ます。損が出ていると苦しいですが、相場が下がっているときは前述の通り、安く、多く購入できます。私は損が出ているときはじっと上がる時を待ちます。逆に利益が20%以上出て場合は利益確定させます。その後もまた投資をするのであれば無駄かもしれないですが、景気は循環するので、今利益が出ていたとしてもいつか下がる時がきます。あまり欲は出さないことが重要です。

最後に

老後2000万円問題もあり、資産形成は一部の金持ちだけがやればいいものではありません。ギャンブルのように一気に資産を増やすことはリスクしかないので、地道に増やしていくしかありません。余裕があれば積立金額を増やして、資産形成のスピードを上げたいですね。私も億り人を目指したいです。